楼市热点 | 一线“小阳春”重现!三四线蛰伏,楼市已现区域分化

专栏:行业资讯

发布日期:2019-04-08

阅读量:8178

收藏:

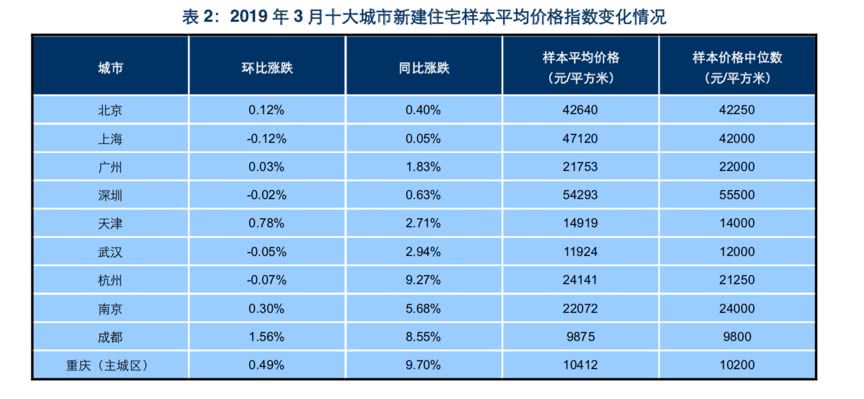

2019年3月,全国100个城市(新建)住宅平均价格为14759元/平方米,环比上涨0.24%,涨幅较上月扩大0.14个百分点。从涨跌城市个数看,62个城市环比上涨,36个城市环比下跌,2个城市与上月持平。

“就在咱们聊天的时候,已经卖出去了一套房。”

在北京市南五环某楼盘售楼处内,售楼经理对记者表示,“我们的楼盘属于限竞房,最近来买的人非常多。均价在55000元/平方米左右,最高是57800元/平方米。”

虽然是在清明假期,但记者看到上述楼盘大厅已有近10组看房者。据售楼经理介绍,该楼盘售卖非常好,以90平左右的花园洋房为例,整栋楼只剩下几套房。

“越早买房越省钱。我们楼盘在刚开盘时优惠,现在已经没有了。房子越早买越合适,收回一个点的优惠,就是好几万块钱。”该售楼经理反复强调。

一二线楼市再现“小阳春”

从数据来看,一二线楼市正在回暖。中指院(中国指数研究院)报告显示,根据中指百城价格指数对100个城市新建住宅的全样本调查数据,2019年3月,全国100个城市(新建)住宅平均价格为14759元/平方米,环比上涨0.24%,涨幅较上月扩大0.14个百分点。从涨跌城市个数看,62个城市环比上涨,36个城市环比下跌,2个城市与上月持平。

图片来源:中国指数研究院

值得注意的是,一线楼市有所回暖并不意味着投资、投机需求的复活。易居研究院智库中心研究总监严跃进表示,楼市有所回暖受三个因素影响,一是此前三月份楼市“小阳春”的判断,使得部分购房者观望情绪减少、积极入市,市场情绪有所调整;二是银行贷款也在积极配合,贷款放款速度较好;三是过去持续观望的情绪和压抑的需求有所释放。但从交易结构上来讲,现在主要是刚需、改善型需求,并非投资。

中国社会科学院财经战略研究院日前发布《中国住房市场发展月度分析报告(201903)》指出,在再城市化背景下,一二线城市作为人口主要流入地和高端产业聚集区,住房供求矛盾在城市化阶段长期存在。短期内,由于一二线城市住房总价较高、对融资杠杆的依赖度大,只要限购、限贷等房地产核心调控政策不发生显著松动,一二线城市房价上涨动力仍将受到很大制约。热点一二线城市房价或将以小涨或微涨为主,短期难以出现大涨。

三四线楼市回归理性

不同于一二线城市楼市的明显回温,三四线城市仍面临盘整期。

4月6日下午5时,记者来到山东省某四线城市开发区的一家楼盘,有3组顾客正在看房。该楼盘去年10月开盘的600套住宅还剩不到200套待售,虽成交情况仍较为乐观,但远不及前两年开盘不久便售罄的场面。

市民赵先生去年迎来了家中的第二个小孩,出于“二胎”改善性需求,他计划更换一套住房,“现在住的两居室,才100平,父母经常过来住,不够用。”赵先生表示,他计划购置一套120平方米的小高层住宅,不过该楼盘售价9500元/平方米,略高于心里预期,其仍在观望。

业内人士向记者透露,当地楼市均价自2017年3月至2018年10月已上涨约80%,自去年10月开始,房价已到阶段高位,并预计未来一年多时间仍将横盘,目前购房者多数处于观望状态。

值得关注的是,即便当地部分楼盘仍有较多待售房屋,但开发商也不再如上一轮楼市上涨前一样竞相开展让利活动。对此,有消息人士对记者透露,一方面是因近几年开发商得益于楼市普涨,手里资金储备较多,另外长期来看,多数开发商预期,楼市价格仍将上涨。

山东广策房地产营销策划有限公司总经理王剑合表示,上一轮房地产上涨因素主要源于国家提出化解房地产库存的大背景,各项政策齐发力,同时二胎政策放开以后,居民购房结构发生变化也拉动了换房需求。近期上述刺激因素动能减弱后,房地产市场仍有托底。首先,我国仍处于大规模城镇化阶段,房地产市场将受益住房消费升级;其次,国内经济仍将向高质量发展;再者,地铁轨道等城市基础设施的建设也将会带动房地产市场整体发展。

不过短期来看,王剑合认为,三四线城市楼市仍面盘整期。他表示,一方面,三四线城市的房价较前两年基本都已翻番,市场客户已被严重透支;另一方面,棚改政策收紧,也减少了市场需求;此外,在中央“房住不炒”的定位下,消费者的购房行为也日趋理性。同时,他认为,三四线城市楼市进入盘整期也符合稳地价、稳房价、稳预期的目标。

房地产市场区域分化态势明显

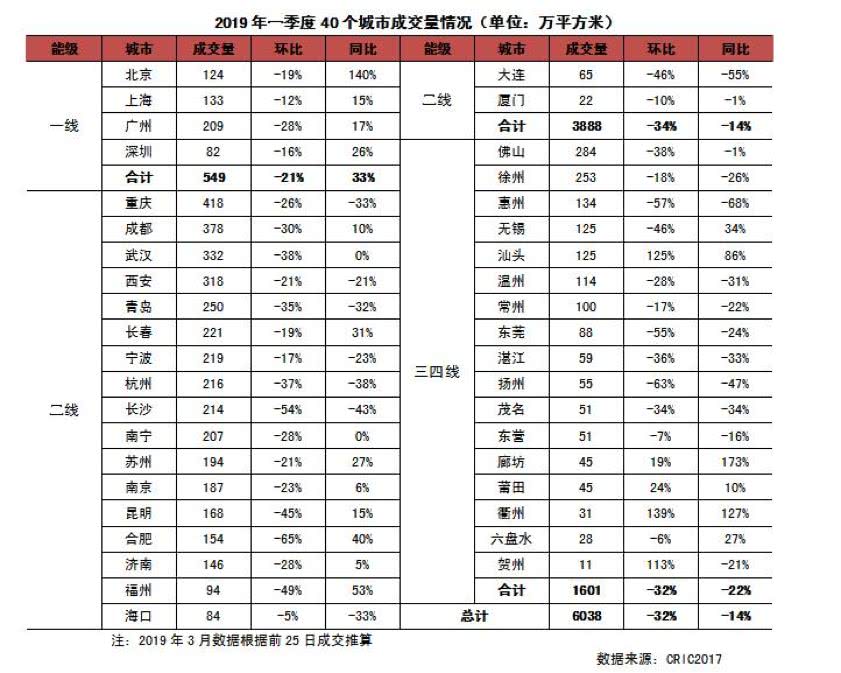

房地产服务商CRIC(易居克尔瑞)数据显示,一季度,一线城市商品住宅合计成交环比跌幅最小,同比则显著好于去年同期,大涨33%;二线、三四线城市则同环比齐跌,市场回调较为显著。

另外,CRIC数据显示,三四线行情分化,佛山、徐州、惠州等部分三四线同环比齐跌。数据显示,一季度17个三四线城市成交量共计1601万平方米,同比下滑22%,其中6成城市一季度成交量同比下滑,返乡置业的热潮并未如期出现。可以看到成交量回调的城市多集中在长、珠三角地区,典型代表为东莞、惠州、徐州、常州。

展望后市,该机构预期,一、二线成交量将企稳回升,料二季度三四线分化持续加剧。其中,一线城市二季度若供应持续放量,成交量将稳步回升,预计全年与2018年基本持平或小幅上涨;二线城市整体市场转暖,成交热度回升将成为大概率事件;部分三四线城市由于房价已经上涨至阶段性高位,购买力已近乎枯竭,加上货币化安置比重逐渐减少,成交量势必会受影响。

另据社科院报告预测,一二线城市房价上涨压力将平稳缓慢释放,而三四线城市局部“小阳春”或将消退。

报告分析,三四线城市收入水平及人口吸引力偏低,住房投资投机需求和二手房市场相对不活跃,房价持续上涨动力不足。如果未来调控政策不出现整体松动或转向,楼市“小阳春”难以延续扩展。如果住房调控政策整体松动甚至转为剌激购房,三四线城市局部“小阳春”可能发展为新一轮的房地产热。但房价在快速上涨之后,将再度下跌。

此外,易居研究院研究员沈昕表示,预计2019年上半年40城成交将继续萎缩,分城市类别看,一线城市将继续企稳反弹;东部二线城市后续将继续降温,其他地区的二线城市以及三四线城市的成交量则面临较大的下跌风险。

上一页:找不到相关信息

联系我们

广州联众房地产代理有限公司

电话:020-28821090

邮箱:chinalink@chnlink.com

地址:广州市越秀区东风东路836号东峻广场2座1602室

邮编:510060

关注我们

微信公众号

微博